Pasal 16 UU Pajak Penghasilan (PPh)

BAB IV

CARA MENGHITUNG PAJAK

Penjelasan Pasal 16

Penghasilan Kena Pajak merupakan dasar penghitungan untuk menentukan besarnya Pajak Penghasilan yang terutang. Dalam Undang-Undang ini dikenal dua golongan Wajib Pajak, yaitu Wajib Pajak dalam negeri dan Wajib Pajak luar negeri.

Bagi Wajib Pajak dalam negeri pada dasarnya terdapat dua cara untuk menentukan besarnya Penghasilan Kena Pajak, yaitu penghitungan dengan cara biasa dan penghitungan dengan menggunakan Norma Penghitungan.

Di samping itu terdapat cara penghitungan dengan mempergunakan Norma Penghitungan Khusus, yang diperuntukkan bagi Wajib Pajak tertentu yang diatur dengan atau berdasarkan Peraturan Menteri Keuangan.

Bagi Wajib Pajak luar negeri penentuan besarnya Penghasilan Kena Pajak dibedakan antara:

Wajib Pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia; dan

Wajib Pajak luar negeri lainnya.

Ayat (1) (Rev4)

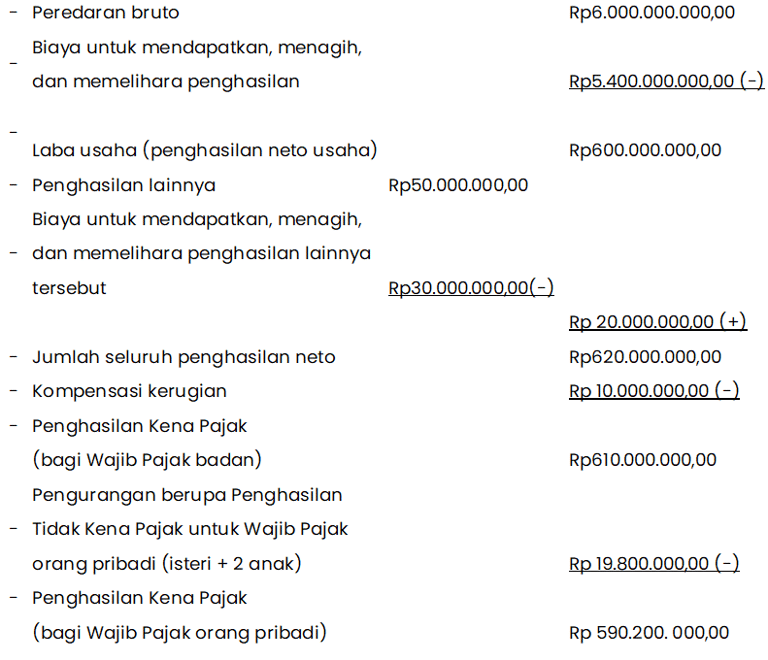

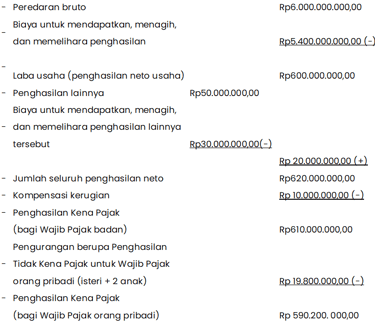

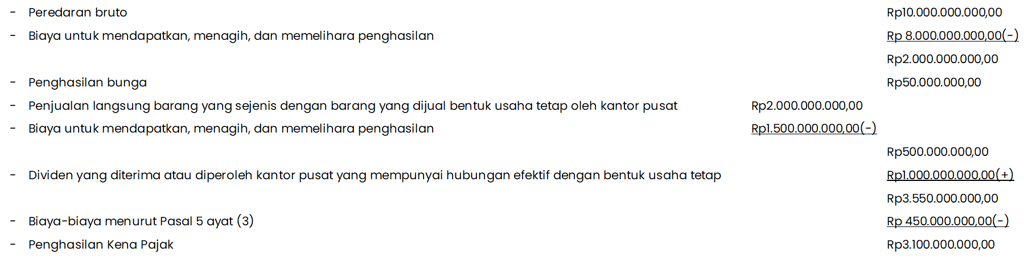

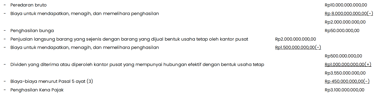

Bagi Wajib Pajak dalam negeri yang menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan cara penghitungan biasa dengan contoh sebagai berikut.

Pasal 16

(1) Penghasilan Kena Pajak sebagai dasar penerapan tarif bagi Wajib Pajak dalam negeri dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan sebagaimana dimaksud dalam Pasal 4 ayat (1) dengan pengurangan sebagaimana dimaksud dalam Pasal 6 ayat (1) dan ayat (2), Pasal 7 ayat (1), serta Pasal 9 ayat (1) huruf c, huruf d, huruf e, dan huruf g. (Rev4)

(2) Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dan badan sebagaimana dimaksud dalam Pasal 14 dihitung dengan menggunakan norma penghitungan sebagaimana dimaksud dalam Pasal 14 dan untuk Wajib Pajak orang pribadi dikurangi dengan Penghasilan Tidak Kena Pajak sebagaimana dimaksud dalam Pasal 7 ayat (1). (Rev4)

(3) Penghasilan Kena Pajak bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia dalam suatu tahun pajak dihitung dengan cara mengurangkan dari penghasilan sebagaimana dimaksud dalam Pasal 5 ayat (1) dengan memerhatikan ketentuan dalam Pasal 4 ayat (1) dengan pengurangan sebagaimana dimaksud dalam Pasal 5 ayat (2) dan ayat (3), Pasal 6 ayat (1) dan ayat (2), serta Pasal 9 ayat (1) huruf c, huruf d, huruf e, dan huruf g. (Rev4)

(4) Penghasilan Kena Pajak bagi Wajib Pajak orang pribadi dalam negeri yang terutang pajak dalam suatu bagian tahun pajak sebagaimana dimaksud dalam Pasal 2A ayat (6) dihitung berdasarkan penghasilan neto yang diterima atau diperoleh dalam bagian tahun pajak yang disetahunkan. (Rev2)

Perubahan

UU Nomor 7 Tahun 1983

UU Nomor 7 Tahun 1991 (Rev1)

UU Nomor 10 Tahun 1994 (Rev2)

UU Nomor 17 Tahun 2000 (Rev3)

UU Nomor 36 Tahun 2008 (Rev4)

UU Nomor 11 Tahun 2020 (Rev5)

UU Nomor 7 Tahun 2021 (Rev6)

UU Nomor 6 Tahun 2023 (Rev7)

Ayat (2) (Rev4)

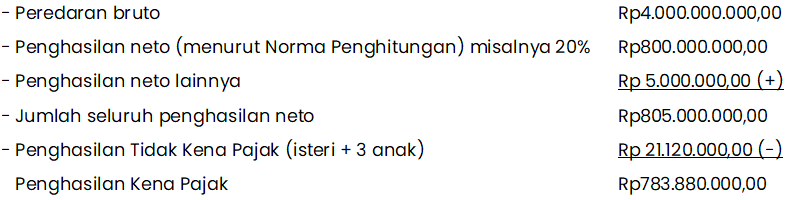

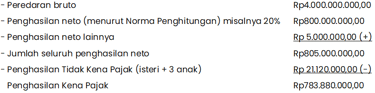

Bagi Wajib Pajak orang pribadi yang berhak untuk tidak menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan menggunakan Norma Penghitungan Penghasilan Neto dengan contoh sebagai berikut.

Ayat (3) (Rev4)

Bagi Wajib Pajak luar negeri yang menjalankan usaha atau melakukan kegiatan melalui suatu bentuk usaha tetap di Indonesia, cara penghitungan Penghasilan Kena Pajaknya pada dasarnya sama dengan cara penghitungan Penghasilan Kena Pajak bagi Wajib Pajak badan dalam negeri. Karena bentuk usaha tetap berkewajiban untuk menyelenggarakan pembukuan, Penghasilan Kena Pajaknya dihitung dengan cara penghitungan biasa.

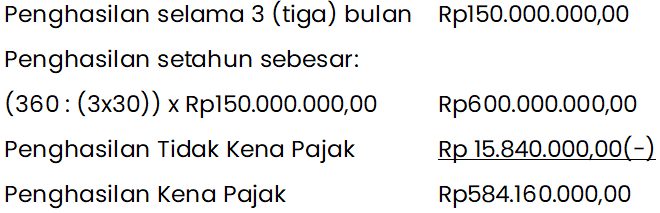

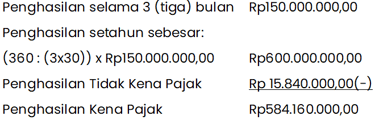

Ayat (4) (Rev4)

Contoh:

Orang pribadi tidak kawin yang kewajiban pajak subjektifnya sebagai subjek pajak dalam negeri adalah 3 (tiga) bulan dan dalam jangka waktu tersebut memperoleh penghasilan sebesar Rp150.000.000,00 (seratus lima puluh juta rupiah) maka penghitungan Penghasilan Kena Pajaknya adalah sebagai berikut.

TELEPON

gosriconsulting88@gmail.com

+62 8970805966

Edukasi Pajak

Optimalkan pengelolaan bisnis Anda melalui layanan akuntansi, konsultasi perpajakan, dan legalitas yang terintegrasi dan akurat. Kami berkomitmen memberikan solusi strategis untuk memastikan kepatuhan serta keberlanjutan perusahaan Anda. Hubungi kami segera untuk mendapatkan pendampingan profesional yang terpercaya.

© 2026. All rights reserved.