Pasal 11A UU Pajak Penghasilan (PPh)

BAB III

OBJEK PAJAK

Penjelasan Pasal 11A

Ayat (1) (Rev4)

Harga perolehan harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun diamortisasi dengan metode :

a. dalam bagian-bagian yang sama setiap tahun selama masa manfaat; atau

b. dalam bagian-bagian yang menurun setiap tahun dengan cara menerapkan tarif amortisasi atas nilai sisa buku.

Khusus untuk amortisasi harta tak berwujud yang menggunakan metode saldo menurun, pada akhir masa manfaat nilai sisa buku harta tak berwujud atau hak-hak tersebut diamortisasi sekaligus.

Ayat (1a) (Rev6)

Amortisasi dimulai pada bulan dilakukannya pengeluaran sehingga amortisasi pada tahun pertama dihitung secara pro-rata.

Dalam rangka menyesuaikan dengan karakteristik bidang usaha tertentu perlu diberikan pengaturan tersendiri untuk saat dimulainya amortisasi.

Ayat (2) (Rev2)

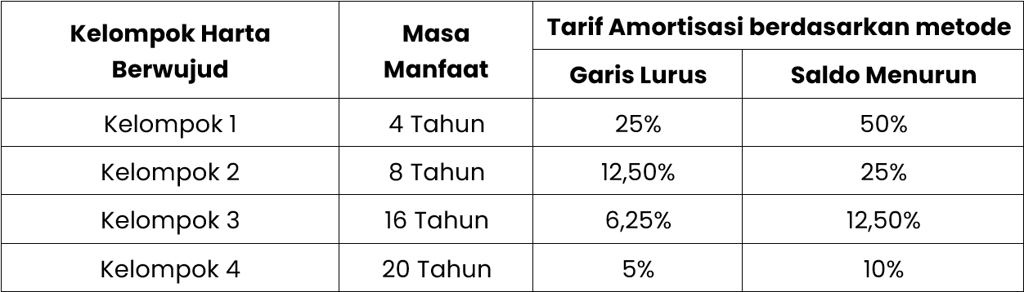

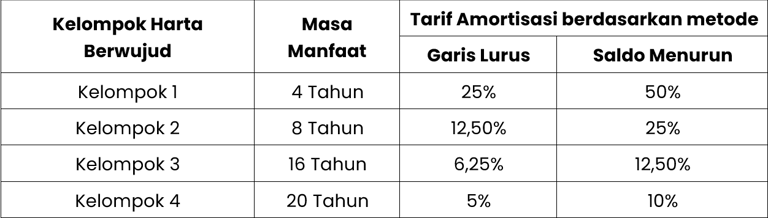

Penentuan masa manfaat dan tarif amortisasi atas pengeluaran harta tak berwujud dimaksudkan untuk memberikan keseragaman bagi Wajib Pajak dalam melakukan amortisasi. Wajib Pajak dapat melakukan amortisasi sesuai dengan metode yang dipilihnya sebagaimana dimaksud pada ayat (1) berdasarkan masa manfaat yang sebenarnya dari tiap harta tak berwujud. Tarif amortisasi yang diterapkan didasarkan pada kelompok masa manfaat sebagaimana yang diatur dalam ketentuan ini. Untuk harta tidak berwujud yang masa manfaatnya tidak tercantum pada kelompok masa manfaat yang ada, maka Wajib Pajak menggunakan masa manfaat yang terdekat. Misalnya harta tak berwujud dengan masa manfaat yang sebenarnya 6 (enam) tahun dapat menggunakan kelompok masa manfaat 4 (empat) tahun atau 8 (delapan) tahun. Dalam hal masa manfaat yang sebenarnya 5 (lima) tahun, maka harta tak berwujud tersebut diamortisasi dengan menggunakan kelompok masa manfaat 4 (empat) tahun.

Ayat (2a) (Rev6)

Cukup jelas.

Ayat (3) (Rev3)

Cukup jelas.

Ayat (4) (Rev2)

Metode satuan produksi dilakukan dengan menerapkan persentase tarif amortisasi yang besarnya setiap tahun sama dengan persentase perbandingan antara realisasi penambangan minyak dan gas bumi pada tahun yang bersangkutan dengan taksiran jumlah seluruh kandungan minyak dan gas bumi di lokasi tersebut yang dapat diproduksi.

Apabila ternyata jumlah produksi yang sebenarnya lebih kecil dari yang diperkirakan, sehingga masih terdapat sisa pengeluaran untuk memperoleh hak atau pengeluaran lain, maka atas sisa pengeluaran tersebut boleh dibebankan sekaligus dalam tahun pajak yang bersangkutan.

Ayat (5) (Rev4)

Pengeluaran untuk memperoleh hak penambangan selain minyak dan gas bumi, hak pengusahaan hutan, dan hak pengusahaan sumber alam serta hasil alam lainnya seperti hak pengusahaan hasil laut diamortisasi berdasarkan metode satuan produksi dengan jumlah paling tinggi 20% (dua puluh persen) setahun.

Contoh:

Pengeluaran untuk memperoleh hak pengusahaan hutan, yang mempunyai potensi 10.000.000 (sepuluh juta) ton kayu, sebesar Rp500.000.000,00 (lima ratus juta rupiah) diamortisasi sesuai dengan persentase satuan produksi yang direalisasikan dalam tahun yang bersangkutan. Jika dalam 1 (satu) tahun pajak ternyata jumlah produksi mencapai 3.000.000 (tiga juta) ton yang berarti 30% (tiga puluh persen) dari potensi yang tersedia, walaupun jumlah produksi pada tahun tersebut mencapai 30% (tiga puluh persen) dari jumlah potensi yang tersedia, besarnya amortisasi yang diperkenankan untuk dikurangkan dari penghasilan bruto pada tahun tersebut adalah 20% (dua puluh persen) dari pengeluaran atau Rp100.000.000,00 (seratus juta rupiah). Rev4)

Ayat (6) (Rev3)

Dalam pengertian pengeluaran yang dilakukan sebelum operasi komersial, adalah biaya-biaya yang dikeluarkan sebelum operasi komersial, misalnya biaya studi kelayakan dan biaya produksi percobaan tetapi tidak termasuk biaya-biaya operasional yang sifatnya rutin, seperti gaji pegawai, biaya rekening listrik dan telepon, dan biaya kantor lainnya. Untuk pengeluaran operasional yang rutin ini tidak boleh dikapitalisasi tetapi dibebankan sekaligus pada tahun pengeluaran.

Ayat (7) (Rev3)

Contoh:

PT X mengeluarkan biaya untuk memperoleh hak penambangan minyak dan gas bumi di suatu lokasi sebesar Rp500.000.000,00. Taksiran jumlah kandungan minyak di daerah tersebut adalah sebanyak 200.000.000 (dua ratus juta) barel. Setelah produksi minyak dan gas bumi mencapai 100.000.000 (seratus juta) barel, PT X menjual hak penambangan tersebut kepada pihak lain dengan harga sebesar Rp300.000.000,00. Penghitungan penghasilan dan kerugian dari penjualan hak tersebut adalah sebagai berikut :

Harga perolehan Rp500.000.000,00

Amortisasi yang telah dilakukan

100.000.000/200.000.000 barel (50%) Rp250.000.000,00

Nilai buku harta Rp250.000.000,00

Harga jual harta Rp300.000.000,00

Dengan demikian jumlah nilai sisa buku sebesar Rp250.000.000,00 dibebankan sebagai kerugian dan jumlah sebesar Rp300.000.000,00 dibukukan sebagai penghasilan.

Ayat (8) (Rev2)

Cukup jelas.

Pasal 11A

(1) Amortisasi atas pengeluaran untuk memperoleh harta tak berwujud dan pengeluaran lainnya termasuk biaya perpanjangan hak guna bangunan, hak guna usaha, hak pakai, dan muhibah (goodwill) yang mempunyai masa manfaat lebih dari 1 (satu) tahun yang dipergunakan untuk mendapatkan, menagih, dan memelihara penghasilan dilakukan dalam bagian-bagian yang sama besar atau dalam bagian- bagian yang menurun selama masa manfaat, yang dihitung dengan cara menerapkan tarif amortisasi atas pengeluaran tersebut atau atas nilai sisa buku dan pada akhir masa manfaat diamortisasi sekaligus dengan syarat dilakukan secara taat asas. (Rev4)

(1a) Amortisasi dimulai pada bulan dilakukannya pengeluaran, kecuali untuk bidang usaha tertentu. (Rev6)

(2) Untuk menghitung amortisasi, masa manfaat dan tarif amortisasi ditetapkan sebagai berikut : (Rev2)

(2a) Apabila harta tak berwujud sebagaimana dimaksud pada ayat (2) mempunyai masa manfaat melebihi 20 (dua puluh) tahun, amortisasi sebagaimana dimaksud pada ayat (1) dilakukan sesuai dengan masa manfaat sebagaimana dimaksud pada ayat (2) untuk harta tak berwujud kelompok 4 atau sesuai dengan masa manfaat yang sebenarnya berdasarkan pembukuan Wajib Pajak. (Rev6)

(3) Pengeluaran untuk biaya pendirian dan biaya perluasan modal suatu perusahaan dibebankan pada tahun terjadinya pengeluaran atau diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2). (Rev3)

(4) Amortisasi atas pengeluaran untuk memperoleh hak dan pengeluaran lain yang mempunyai masa manfaat lebih dari 1 (satu) tahun di bidang penambangan minyak dan gas bumi dilakukan dengan menggunakan metode satuan produksi. (Rev2)

(5) Amortisasi atas pengeluaran untuk memperoleh hak penambangan selain yang dimaksud pada ayat (4), hak pengusahaan hutan, dan hak pengusahaan sumber alam serta hasil alam lainnya yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dilakukan dengan menggunakan metode satuan produksi setinggi-tingginya 20% (dua puluh persen) setahun. (Rev3)

(6) Pengeluaran yang dilakukan sebelum operasi komersial yang mempunyai masa manfaat lebih dari 1 (satu) tahun, dikapitalisasi dan kemudian diamortisasi sesuai dengan ketentuan sebagaimana dimaksud dalam ayat (2). (Rev3)

(7) Apabila terjadi pengalihan harta tak berwujud atau hak-hak sebagaimana dimaksud dalam ayat (1), ayat (4), dan ayat (5), maka nilai sisa buku harta atau hak-hak tersebut dibebankan sebagai kerugian dan jumlah yang diterima sebagai penggantian merupakan penghasilan pada tahun terjadinya pengalihan tersebut. (Rev3)

(8) Apabila terjadi pengalihan harta yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, yang berupa harta tak berwujud, maka jumlah nilai sisa buku harta tersebut tidak boleh dibebankan sebagai kerugian bagi pihak yang mengalihkan. (Rev2)

Perubahan

UU Nomor 7 Tahun 1983

UU Nomor 7 Tahun 1991 (Rev1)

UU Nomor 10 Tahun 1994 (Rev2)

UU Nomor 17 Tahun 2000 (Rev3)

UU Nomor 36 Tahun 2008 (Rev4)

UU Nomor 11 Tahun 2020 (Rev5)

UU Nomor 7 Tahun 2021 (Rev6)

UU Nomor 6 Tahun 2023 (Rev7)

TELEPON

gosriconsulting88@gmail.com

+62 8970805966

Edukasi Pajak

Optimalkan pengelolaan bisnis Anda melalui layanan akuntansi, konsultasi perpajakan, dan legalitas yang terintegrasi dan akurat. Kami berkomitmen memberikan solusi strategis untuk memastikan kepatuhan serta keberlanjutan perusahaan Anda. Hubungi kami segera untuk mendapatkan pendampingan profesional yang terpercaya.

© 2026. All rights reserved.