Pasal 10 UU Pajak Penghasilan (PPh)

BAB III

OBJEK PAJAK

Penjelasan Pasal 10

Ketentuan ini mengatur tentang cara penilaian harta, termasuk persediaan, dalam rangka menghitung penghasilan sehubungan dengan penggunaan harta dalam perusahaan, menghitung keuntungan atau kerugian apabila terjadi penjualan atau pengalihan harta, dan penghitungan penghasilan dari penjualan barang dagangan.

Ayat (1) (Rev2)

Pada umumnya dalam jual beli harta, harga perolehan harta bagi pihak pembeli adalah harga yang sesungguhnya dibayar dan harga penjualan bagi pihak penjual adalah harga yang sesungguhnya diterima. Termasuk dalam harga perolehan adalah harga beli dan biaya yang dikeluarkan dalam rangka memperoleh harta tersebut, seperti bea masuk, biaya pengangkutan dan biaya pemasangan.

Dalam jual beli yang dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4), maka bagi pihak pembeli nilai perolehannya adalah jumlah yang seharusnya dibayar dan bagi pihak penjual nilai penjualannya adalah jumlah yang seharusnya diterima. Adanya hubungan istimewa antara pembeli dan penjual dapat menyebabkan harga perolehan menjadi lebih besar atau lebih kecil dibandingkan dengan jika jual beli tersebut tidak dipengaruhi oleh hubungan istimewa. Oleh karena itu dalam ketentuan ini diatur bahwa nilai perolehan atau nilai penjualan harta bagi pihak-pihak yang bersangkutan adalah jumlah yang seharusnya dikeluarkan atau yang seharusnya diterima.

Ayat (2) (Rev2)

Harta yang diperoleh berdasarkan transaksi tukar-menukar dengan harta lain, nilai perolehan atau nilai penjualannya adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar.

Contoh:

PT A PT B

(Harta X) (Harta Y)

Nilai sisa buku Rp10.000.000,00 Rp12.000.000,00

Harga pasar Rp20.000.000,00 Rp20.000.000,00

Antara PT A dan PT B terjadi pertukaran harta. Walaupun tidak terdapat realisasi pembayaran antara pihak-pihak yang bersangkutan, namun karena harga pasar harta yang dipertukarkan adalah Rp20.000.000,00, maka jumlah sebesar Rp20.000.000,00 merupakan nilai perolehan yang seharusnya dikeluarkan atau nilai penjualan yang seharusnya diterima.

Selisih antara harga pasar dengan nilai sisa buku harta yang dipertukarkan merupakan keuntungan yang dikenakan pajak. PT A memperoleh keuntungan sebesar Rp10.000.000,00 (Rp20.000.000,00 - Rp10.000.000,00) dan PT B memperoleh keuntungan sebesar Rp8.000.000,00 (Rp20.000.000,00 - Rp12.000.000,00).

Ayat (3) (Rev2)

Pada prinsipnya apabila terjadi pengalihan harta, penilaian harta yang dialihkan dilakukan berdasarkan harga pasar. Pengalihan harta tersebut dapat dilakukan dalam rangka pengembangan usaha berupa penggabungan, peleburan, pemekaran, pemecahan, dan pengambilalihan usaha. Selain itu pengalihan tersebut dapat dilakukan pula dalam rangka likuidasi usaha atau sebab lainnya.

Selisih antara harga pasar dengan nilai sisa buku harta yang dialihkan merupakan penghasilan yang dikenakan pajak.

Contoh:

PT A dan PT B melakukan peleburan dan membentuk badan baru, yaitu PT C. Nilai sisa buku dan harga pasar harta dari kedua badan tersebut adalah sebagai berikut:

PT A PT B

Nilai sisa buku Rp200.000.000,00 Rp300.000.000,00

Harga pasar Rp300.000.000,00 Rp450.000.000,00

Pada dasarnya, penilaian harta yang diserahkan oleh PT A dan PT B dalam rangka peleburan menjadi PT C adalah harga pasar dari harta. Dengan demikian, PT A mendapat keuntungan sebesar Rp100.000.000,00 (Rp300.000.000,00 - Rp200.000.000,00) dan PT B mendapat keuntungan sebesar Rp150.000.000,00 (Rp450.000.000,00 - Rp300.000.00,00). Sedangkan PT C membukukan semua harta tersebut dengan jumlah Rp750.000.000,00 (Rp300.000.000,00 + Rp450.000.000,00).

Namun dalam rangka menyelaraskan dengan kebijakan di bidang sosial, ekonomi, investasi, moneter dan kebijakan lainnya, Menteri Keuangan diberi wewenang untuk menetapkan nilai lain selain harga pasar, yaitu atas dasar nilai sisa buku (“pooling of interest”). Dalam hal demikian PT C membukukan penerimaan harta dari PT A dan PT B tersebut sebesar Rp500.000.000,00 (Rp200.000.000,00 + Rp300.000.000,00).

Ayat (4) (Rev2)

Dalam hal terjadi penyerahan harta karena hibah, bantuan, sumbangan yang memenuhi syarat dalam Pasal 4 ayat (3) huruf a atau warisan, maka nilai perolehan bagi pihak yang menerima harta adalah nilai sisa buku harta dari pihak yang melakukan penyerahan. Apabila Wajib Pajak tidak menyelenggarakan pembukuan sehingga nilai sisa buku tidak diketahui, maka nilai perolehan atas harta ditetapkan oleh Direktur Jenderal Pajak.

Dalam hal terjadi penyerahan harta karena hibah, bantuan, sumbangan yang tidak memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a, maka nilai perolehan bagi pihak yang menerima harta adalah harga pasar.

Ayat (5) (Rev2)

Penyertaan Wajib Pajak dalam permodalan suatu badan dapat dipenuhi dengan setoran tunai atau pengalihan harta.

Ketentuan ini mengatur tentang penilaian harta yang diserahkan sebagai pengganti saham atau penyertaan modal dimaksud, yaitu dinilai berdasarkan nilai pasar dari harta yang dialihkan tersebut.

Contoh:

Wajib Pajak X menyerahkan 20 unit mesin bubut yang nilai bukunya adalah Rp25.000.000,00 kepada PT Y sebagai pengganti penyertaan sahamnya dengan nilai nominal Rp20.000.000,00. Harga pasar mesin-mesin bubut tersebut adalah Rp40.000.000,00. Dalam hal ini PT Y akan mencatat mesin bubut tersebut sebagai aktiva dengan nilai Rp40.000.000,00 dan sebesar nilai tersebut bukan merupakan penghasilan bagi PT Y.

Selisih antara nilai nominal saham dengan nilai pasar harta, yaitu sebesar Rp20.000.000,00 (Rp40.000.000,00 - Rp20.000.000,00) dibukukan sebagai agio. Bagi Wajib Pajak X selisih sebesar Rp15.000.000,00 (Rp40.000.000,00 - Rp25.000.000,00) merupakan Objek Pajak.

Ayat (6) (Rev2)

Pada umumnya terdapat 3 (tiga) golongan persediaan barang, yaitu barang jadi atau barang dagangan, barang dalam proses produksi, bahan baku dan bahan pembantu.

Ketentuan pada ayat ini mengatur bahwa penilaian persediaan barang hanya boleh menggunakan harga perolehan. Penilaian pemakaian persediaan untuk penghitungan harga pokok hanya boleh dilakukan dengan cara rata-rata atau dengan cara mendahulukan persediaan yang didapat pertama ("first-in first-out atau disingkat FIFO"). Sesuai dengan kelaziman, cara penilaian tersebut juga diberlakukan terhadap sekuritas.

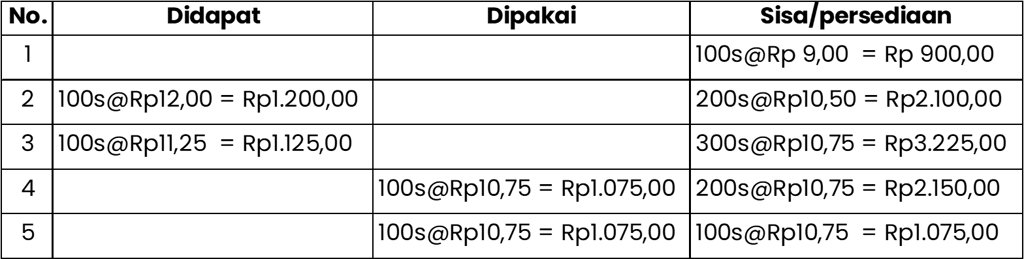

Contoh:

1. Persediaan Awal 100 satuan @ Rp 9,00

2. Pembelian 100 satuan @ Rp12,00

3. Pembelian 100 satuan @ Rp11,25

4. Penjualan/dipakai 100 satuan

5. Penjualan/dipakai 100 satuan

Penghitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara rata-rata misalnya sebagai berikut:

Pasal 10

(1) Harga perolehan atau harga penjualan dalam hal terjadi jual beli harta yang tidak dipengaruhi hubungan istimewa sebagaimana dimaksud dalam Pasal 18 ayat (4) adalah jumlah yang sesungguhnya dikeluarkan atau diterima, sedangkan apabila terdapat hubungan istimewa adalah jumlah yang seharusnya dikeluarkan atau diterima. (Rev2)

(2) Nilai perolehan atau nilai penjualan dalam hal terjadi tukar-menukar harta adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar. (Rev2)

(3) Nilai perolehan atau pengalihan harta yang dialihkan dalam rangka likuidasi, penggabungan, peleburan, pemekaran, pemecahan, atau pengambilalihan usaha adalah jumlah yang seharusnya dikeluarkan atau diterima berdasarkan harga pasar, kecuali ditetapkan lain oleh Menteri Keuangan. (Rev2)

(4) Apabila terjadi pengalihan harta :

a. yang memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a dan huruf b, maka dasar penilaian bagi yang menerima pengalihan sama dengan nilai sisa buku dari pihak yang melakukan pengalihan atau nilai yang ditetapkan oleh Direktur Jenderal Pajak;

b. yang tidak memenuhi syarat sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf a, maka dasar penilaian bagi yang menerima pengalihan sama dengan nilai pasar dari harta tersebut. (Rev2)

(5) Apabila terjadi pengalihan harta sebagaimana dimaksud dalam Pasal 4 ayat (3) huruf c, maka dasar penilaian harta bagi badan yang menerima pengalihan sama dengan nilai pasar dari harta tersebut. (Rev2)

(6) Persediaan dan pemakaian persediaan untuk penghitungan harga pokok dinilai berdasarkan harga perolehan yang dilakukan secara rata-rata atau dengan cara mendahulukan persediaan yang diperoleh pertama. (Rev2)

Perubahan

UU Nomor 7 Tahun 1983

UU Nomor 7 Tahun 1991 (Rev1)

UU Nomor 10 Tahun 1994 (Rev2)

UU Nomor 17 Tahun 2000 (Rev3)

UU Nomor 36 Tahun 2008 (Rev4)

UU Nomor 11 Tahun 2020 (Rev5)

UU Nomor 7 Tahun 2021 (Rev6)

UU Nomor 6 Tahun 2023 (Rev7)

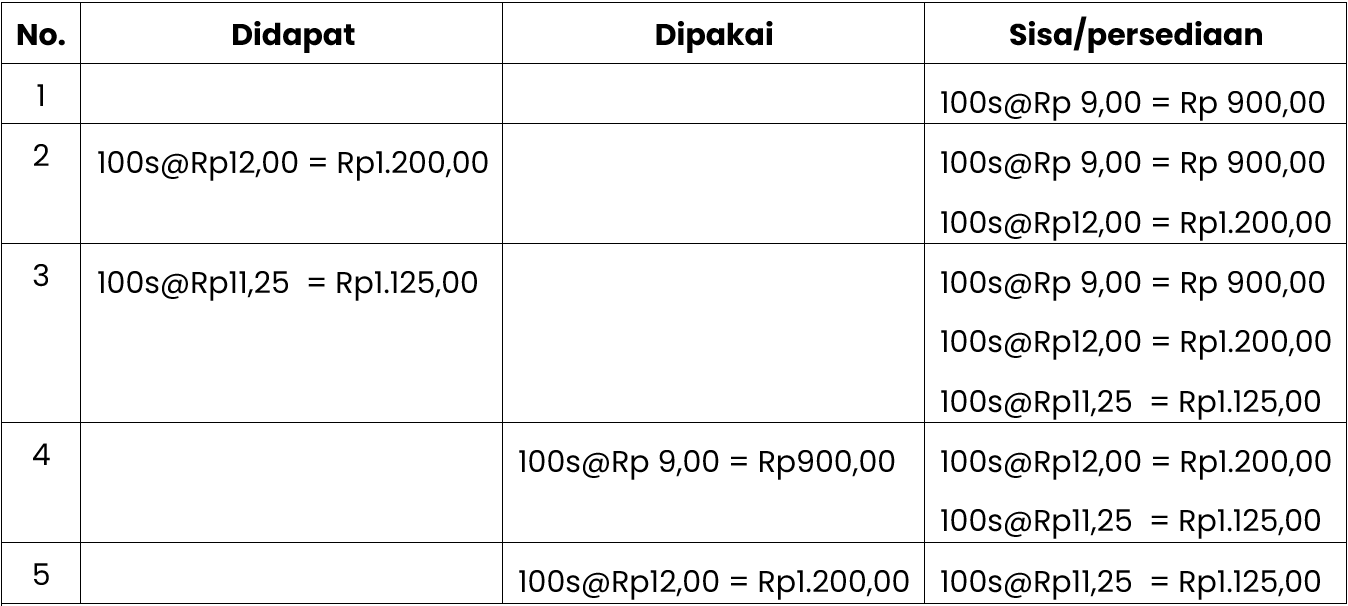

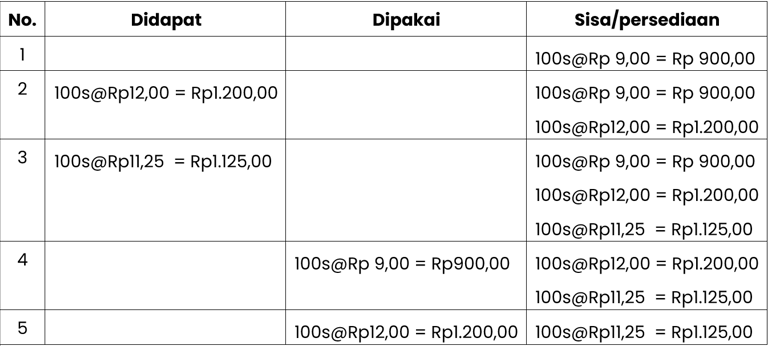

Penghitungan harga pokok penjualan dan nilai persediaan dengan menggunakan cara FIFO misalnya sebagai berikut:

Sekali Wajib Pajak memilih salah satu cara penilaian pemakaian persediaan untuk penghitungan harga pokok tersebut, maka untuk tahun-tahun selanjutnya harus digunakan cara yang sama.

TELEPON

gosriconsulting88@gmail.com

+62 8970805966

Edukasi Pajak

Optimalkan pengelolaan bisnis Anda melalui layanan akuntansi, konsultasi perpajakan, dan legalitas yang terintegrasi dan akurat. Kami berkomitmen memberikan solusi strategis untuk memastikan kepatuhan serta keberlanjutan perusahaan Anda. Hubungi kami segera untuk mendapatkan pendampingan profesional yang terpercaya.

© 2026. All rights reserved.